银行股里有宝藏:内在价值被大大低估

-红周刊特约张翼翔

我们认为当前市场的估值已经有一定的合理性了,那么,新的一年来到了,哪些股票值得投资?哪些股票的估值安全边际大?答案是:银行股里有宝藏!其内在价值被大大低估!

企业内在价值的定义就是企业余下的寿命中,可以产生的现金流(盈余)折现。价格会围绕着内在价值波动,所以,估值的核心就是预测未来的现金流(盈余)。既然是预估,那么确定性是最重要的,尤其在经济形势的基调是保增长的2009年,我们还是在确定性中淘金吧。下面我们将一步步给银行股进行估值。

盈余质量高是盈余确定性的基本特征

盈余质量是指在仅仅利用历史盈余水平,不利用其他信息的情况下,投资者预测企业未来盈余的准确性程度。决定盈余质量的关键是盈余的持续性,我们用每家银行净资产收益率(加权平均)的历史数据即可比较出盈余质量高的企业。

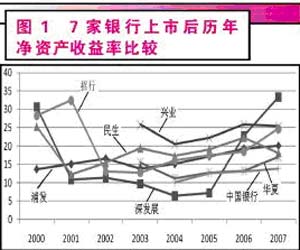

工商银行(3.54,-0.03,-0.84%,吧)、建设银行(3.83,0.00,0.00%,吧)、中信银行(3.86,-0.03,-0.77%,吧)、北京银行(8.91,-0.18,-1.98%,吧)、交通银行(4.74,0.09,1.94%,吧)、宁波银行(6.80,-0.05,-0.73%,吧)、南京银行(8.39,-0.09,-1.06%,吧)等7家银行上市不到三年,上市经营历史短,未来盈余确定性把握难度大,所以暂不考虑。列入我们考察范围的是7家上市时间在三年以上的银行:浦发银行(13.25,-0.06,-0.45%,吧)、深发展、民生银行(4.07,0.01,0.25%,吧)、兴业银行(14.60,-0.11,-0.75%,吧)、华夏银行(7.27,-0.25,-3.32%,吧)、招商银行(12.16,0.00,0.00%,吧)和中国银行(2.97,0.00,0.00%,吧)(见图1)。

从图1可以观察到:

1,净资产收益率高且稳定的是:浦发、兴业、深发展、招行。

深发展现在的管理团队新桥投资是2005年后进驻的,所以和2005年前的数据要分开看。

2,净资产收益率一般且稳定的是:民生、华夏、中国银行。

这7家银行的净资产收益率虽然高低不一,但都比较稳健,所以这7家银行都可以纳入下一步的观察范围。

现金盈余占当期盈余的比例是盈余确定性高的关键

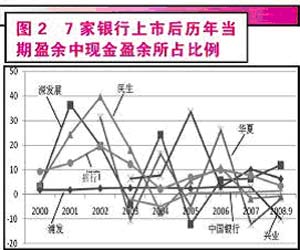

从图2可以观察到:

1,现金盈余占盈余比例高且比较稳定的是:浦发、深发展、招商。

2,现金盈余占盈余比例低的是:中国银行、华夏、兴业、民生。

其中,中国银行的现金盈余占比从2003年上市以来就一直居低不上,民生、华夏和兴业不仅波动幅度大,而且从2006年到2008年都是大幅向下,有潜藏的不良资产增高的风险,在这一轮金融海啸中未来盈余不确定性更大。

企业经营的盈余中应计盈余的持续性比现金盈余低(注),美国学者sloan在1996年发表的一篇论文中对此做了系统阐述。sloan的这篇论文运用美国上市公司1962年~1991年30年的数据,研究了本期盈余和下期盈余的关系,即把下期盈余回归到本期盈余上,回归结果显示,现金盈余的系数是0.855,而应计盈余的系数是0.765。也就是说,如果当期盈余中有1元钱的现金盈余,下期对应的盈余是0.855;而如果当期盈余中有1元钱的应计盈余,下期对应的盈余则只是0.765。如果投资者在预测下期盈余时,使用随机游走模型,同时企业当期盈余中现金盈余的比重很小,投资者高估企业价值的可能性就更大。

由此可以看出,未来盈余确定性较高的是浦发、深发展、招行。那么,它们的内在价值是多少呢?

对三家银行股的估值

股票投资不是一门精确的科学,内在价值是由一个"近似值的范围"来反映的,我们能做的就是保守估计企业的未来盈余,然后用古老颠扑不破的数学模型(剩余收益折现模型)寻找这个"近似值的范围",否则就会是一个"精确的错误"。

在这个古老的模型中,我们需要确定的变量是:

1,评估时点是2008年末――站在这个时间点上看未来;2,每股收益――保守假设每股收益未来两年增速是0,也就是净利润增速假设是0,第三年开始增速是2%。因为假设股数不变,盈余不分红,那么,留存收益就会导致净资产增加,所以,假设每股收益不增加,就意味着净资产收益率是下降的;3,当期净资产――以2008年三季度报表数值为基础,假设四季度是微利的;4,贴现率――参照长期国债收益取值0.07。

根据计算可知,这三家银行的每股内在价值分别是:深发展:35元、浦发:43元、招行:33元。

我们再做一个敏感性分析(见附表),计算出的三家银行股每股内在价值:1,乐观假设:假设其他条件不变,每股收益2009年增加20%,2010年在2009年的基础上不变;2,悲观假设:假设其他条件保持不变,每股收益2009年减少20%,2010年在2009年的基础上保持不变。

从附表中可知:浦发、深发展和招商银行每股内在价值"近似值的范围"分别是:35~50元、29~40元、27~38元。截至2008年12月26日收盘,浦发、深发展和招商银行的股价分别是13.41元、9.72元和12.36元,都有至少50%的安全边际!

那么,估值安全边际大的股票就可以投资么?非也!需要等待合适的机会,流动性指标在静静地向前流淌,它在告诉着我们合适的机会。

(注:引自《财务报表分析与证券投资》,作者:姜国华,北京大学光华管理学院会计学副教授,博导)

(有时间,了解一些此书及其作者)

******从以上看到,作者的选股思路还是相当不错的,简单明了,思维很清晰。即首先只挑选盈余稳定的公司,保证估值的确定性,无法准确估值的公司,干脆排除(不受它某个短暂时期的业绩变化影响)(也许我们绘出某些同类型公司历年的净资产收益率的mean-std dev曲线就可以一目了然了)。另外一个重要的东西,就是强调现金盈余的重要性。

当然,上面的估值方法仍然是传统的现金流现值总和的计算。这个方法的特点就是,理论上绝对正确,使用上却不方便计算。并且,最大的问题是,它的假设前提是企业的存续期为永远。这个假设对于实际的证券投资分析是有相当大的隐患的,是很多错误结论的一个帮凶。

没有评论:

发表评论